A Uber continua a perder dinheiro e o seu crescimento desacelerou; e a tecnológica norte-americana, que ambiciona tornar-se uma espécie de “sistema operativo para a vida citadina”, continua à procura de novas formas de fazer dinheiro. Expandir o negócio das bicicletas JUMP e a plataforma de estafetas Uber Eats, integrar os transportes públicos na mesma app em que é possível chamar um uber e, mais recentemente, desenvolver um sistema financeiro que fidelize os utilizadores parecem ser as estratégias seguidas pela empresa liderada por Dara Khosrowshahi.

Em Março, a Apple anunciou o Apple Card, um cartão de crédito que não é mais do que uma forma de prender ainda mais um utilizador de iPhone a esse ecossistema. Na verdade, ao oferecer um cartão que só funciona com equipamentos da marca, a Apple está pura e simplesmente a dizer aos seus consumidores o seguinte: “se começarem a usar o Apple Card, vão ter de continuar no iPhone – mesmo que o smartphone de outra marca vos cative mais”.

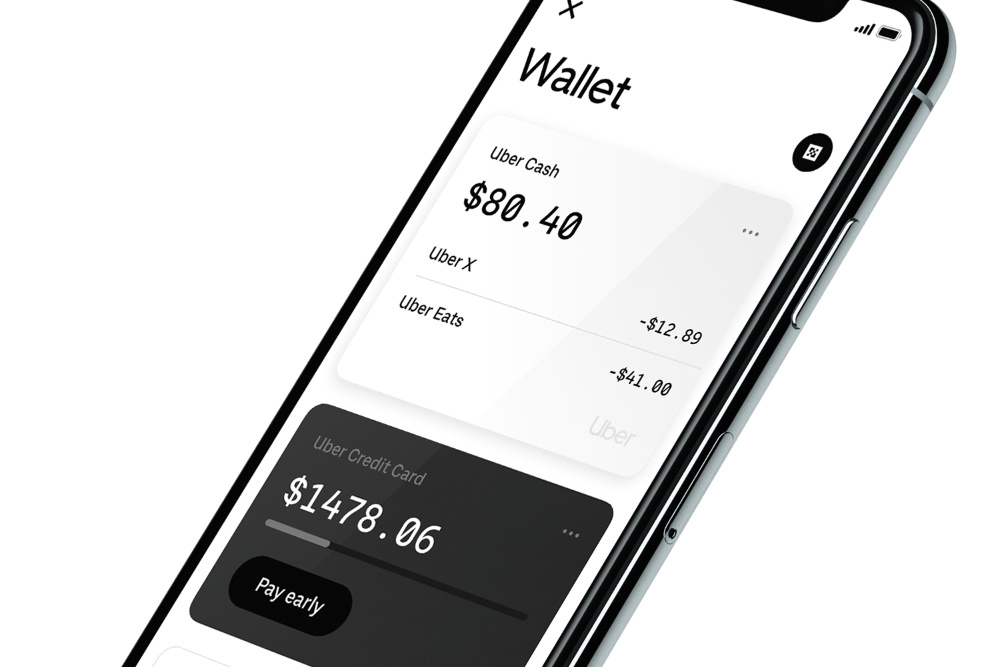

O Apple Card é útil mas também é uma estratégia de fidelização, à qual a Uber parece estar atenta. É que a multinacional norte-americana, que baralhou o mercado de táxis um pouco por todo o mundo, está a lançar um cartão de débito (Uber Debit Card), um cartão de crédito (Uber Credit Card), uma carteira virtual (Uber Wallet) e ainda um sistema de pagamentos (Uber Pay). Todos estes produtos e serviços nascem dentro de uma umbrella chamada Uber Money.

A Uber Money sintetiza, assim, um gigante investimento da Uber em produtos e serviços financeiros, que serão geridos e desenvolvidos por uma equipa própria. O que são esses produtos e serviços, exactamente?

- o Uber Debit Card é um cartão de débito físico, associado a uma conta virtual, através do qual os motoristas podem ser pagos. Os débitos são feitos mal uma viagem termine e os motoristas poderão de imediato usar esse valor que receberam no que bem entenderem. Se, por exemplo, decidirem encher o depósito numa bomba de gasolina, receberão 3% ou 6% do valor gasto através de um sistema de cashback;

- o Uber Credit Card é para os utilizadores da Uber, Uber Eats e JUMP e é um cartão de crédito semelhante ao Apple Card ou Revolut, e lançado em parceria com a Barclays. Através deste cartão físico, associado a uma conta virtual, os utilizadores podem pagar os consumos que fazem no ecossistema Uber, recebendo 5% do custo de cada viagem através de cashback. Podem também utilizar o cartão noutros gastos;

- o Uber Wallet é a carteira virtual onde motoristas podem consultar o dinheiro que têm no seu Uber Debit Card e utilizadores podem gerir o seu Uber Credit Card. Esta wallet estará disponível através da app da Uber;

- o Uber Pay é um sistema de pagamentos que a Uber está a lançar por via de uma API e que qualquer programador poderá integrar na sua app. Com o Uber Pay disponível como opção de pagamento, os internautas poderão fazer compras através do saldo do seu cartão/carteira Uber.

A Uber Money parece ser, por outras palavras, um pequeno mundo financeiro para alavancar a plataforma da Uber: motoristas fazem viagens e são pagos através do seu Uber Debit Card, podendo usar depois esse cartão para fazer compras; utilizadores podem pagar os serviços da Uber com um cartão da Uber e também usar este cartão para adquirir outros bens e serviços como, se calhar, o fazem com o seu cartão Revolut.

Certo é a que a Uber é a segunda grande tecnológica, depois da Apple, a lançar um cartão de crédito/débito como forma de fidelização – os cartões e as restantes novidades estarão disponíveis, numa primeira fase, apenas no mercado dos EUA. Todavia, os serviços financeiros da Uber chegam numa altura em que a multinacional tem estado debaixo de fogo por causa da forma como olha para os seus motoristas: a empresa diz que não são parte “essencial” do seu negócio e mantém-nos como trabalhadores independentes em vez de verdadeiros funcionários, com tudo aquilo a que têm direito — algo que esta deriva no seu negócio central parece vir a confirmar.

Além disso, para percebermos a agilidade desta empresa, é preciso olhar para a sua estrutura e quem está por de trás. Em Abril deste ano foram revelados os principais investidores da gigante Uber e entre eles encontramos o banco de investimento Softbank através do vector financeiro SB Cayman 2, empresas afiliadas da Alphabet (Google) e o fundo de investimento do Governo da Arábia Sáudita.

You must be logged in to post a comment.